Bảo hiểm nhân thọ là gì? Các loại hình, ý nghĩa và vai trò của bảo hiểm nhân thọ

09/04/2024 21:39:47

Trong những năm gần đây, sự nhận thức của mọi người về bảo hiểm nhân thọ đã được nâng cao rất nhiều bởi những lợi ích mà nó đem lại cho người tham gia bảo hiểm. Vậy, bảo hiểm nhân thọ là gì? Nó có ý nghĩa và vai trò gì trong cuộc sống mỗi người? Để hiểu rõ hơn, các bạn hãy cùng Baohiemmy đi vào tìm hiểu ở bài viết này nhé.

1. Khái niệm bảo hiểm nhân thọ là gì?

Mục lục bài viết

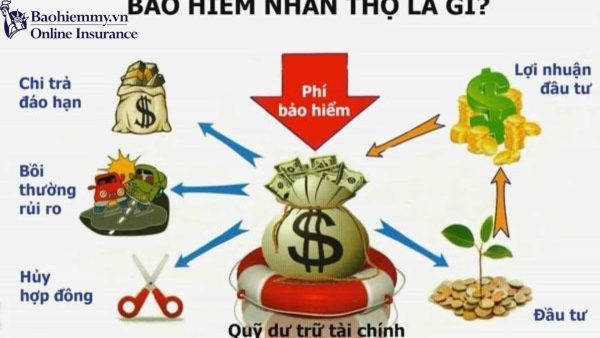

Theo khoản 13 Điều 4 LKDBH 2022, bảo hiểm nhân thọ được định nghĩa là loại hình bảo hiểm cho trường hợp người được bảo hiểm sống hoặc chết. Có thể hiểu rằng, loại bảo hiểm này tập trung vào bảo vệ con người và tài chính của người tham gia bảo hiểm, trong trường hợp xảy ra các sự kiện liên quan đến tính mạng hoặc sức khỏe như: Người tham gia bảo hiểm tử vong hay gặp tai nạn, bị ốm đau, bị bệnh…

Khi tham gia bảo hiểm nhân thọ, người mua bảo hiểm và doanh nghiệp bảo hiểm sẽ có thỏa thuận với nhau và thỏa thuận đó được thể hiện dưới dạng văn bản – hay còn gọi là hợp đồng bảo hiểm. Qua đó, người tham gia bảo hiểm có quyền được hưởng tiền trợ cấp dựa trên số tiền họ đóng định kỳ cho công ty bảo hiểm. Khoản trợ cấp này do công ty bảo hiểm chi trả và doanh nghiệp bảo hiểm có trách nhiệm với toàn bộ những rủi ro và đền bù mọi thiệt hại mà người được bảo hiểm gặp phải, căn cứ theo phạm vi bảo hiểm được quy định trong hợp đồng và các phương pháp thống kê.

Bảo hiểm nhân thọ mang tính lâu dài, mang đến sự an tâm tài chính cho người được bảo hiểm. Sản phẩm này chi trả các khoản bồi thường, trợ cấp khi người tham gia bảo hiểm hoặc người thụ hưởng xảy ra các sự kiện về sức khỏe, tính mạng.

Xem thêm: Bảo hiểm là gì? Hiểu đúng đủ và các loại bảo hiểm

2. Mục đích, ý nghĩa của bảo hiểm nhân thọ

Với sự tăng mạnh của chất lượng cuộc sống hiện nay, mọi người đã có nhận thức lớn hơn về tầm quan trọng của bảo hiểm trong đời sống xã hội thường ngày. Không chỉ giúp chúng ta “bảo vệ tương lai” về sức khỏe, tính mạng của chúng ta, bảo hiểm nhân thọ còn bảo vệ chúng ta cả về mặt tài chính.

2.1. Bảo hiểm nhân thọ giúp chúng ta bảo đảm tương lai

Chúng ta không thể biết trước được điều gì sẽ đến trong tương lai, và những rủi ro, sự cố không mong muốn cũng vậy. Việc những tiềm ẩn về sức khỏe và tài sản của con người hiện nay ngày càng nhiều, đã kéo theo khả năng xảy ra các sự kiện không lường trước ngày càng lớn. Bạn sẽ làm gì khi bạn bị bệnh, gặp tai nạn, mất thu nhập… và bạn không có đủ khả năng tài chính ?

Chính những lúc này, bảo hiểm nhân thọ chính là món quà tương lai mà bạn đã mua cho mình, giúp bạn phần nào giải quyết được sự khó khăn về tinh thần và vật chất này. Bảo hiểm được sinh ra để đem tới sự an tâm, an toàn và bảo vệ cho tương lai mọi người. Là sự đảm bảo, vững chắc về tài chính khi rủi ro bất ngờ tìm đến, mọi tình huống bạn gặp phải trong hiện tại và tương lai sẽ không còn là vấn đề nan giải nữa.

2.2. Bảo hiểm nhân thọ giúp chúng ta tiết kiệm hiệu quả

Có thể nói, bảo hiểm là một hình thức tiết kiệm tiền hiệu quả. Phải mất bao lâu để bạn có thể tiết kiệm và sở hữu số tiền bạn mong muốn ? 100 triệu đồng trong 20 năm ? hay 300 triệu đồng trong 30 năm ? Vậy những rủi ro mà bạn có thể gặp phải mà cần tới một khoản tiền lớn thì sao ? Thật là đau đầu và nan giải khi nghĩ tới câu chuyện đó. Nhưng bạn hãy yên tâm, giờ đây, bằng việc hàng năm bỏ ra một phần thu nhập của bạn để gửi vào bảo hiểm, mục tiêu của bạn sẽ được đảm bảo tuyệt đối và bạn luôn sẵn có một khoản tiền dự trữ môi khi gặp phải khó khăn. Không những vậy, bảo hiểm còn có tính kỷ luật, giúp các bạn nâng cao khả năng quản lý tài chính và quản lý con người của mình.

2.3. Bảo hiểm nhân thọ tạo cho chúng ta tài sản tức thời

Bảo hiểm là công cụ cho phép chúng ta sở hữu tài sản mong muốn ngay lập tức. Nếu bạn mua một hợp đồng bảo hiểm với mức bảo hiểm là 100 triệu đồng trong 10 năm thì ngay lúc đó, mục tiêu của bạn đã được đảm bảo. Khi hợp đồng bảo hiểm đến hạn 10 năm và không có chuyện gì xảy ra, bạn sẽ nhận được đúng số tiền đó, cộng thêm các khoản tiền tiền khác đi kèm trong hợp đồng. Nếu bạn gặp phải sự cố trong thời hạn hợp đồng, thì mục tiêu của bạn sẽ nghiễm nhiên trở thành thật, số tiền 100 triệu sẽ thuộc về bạn để khắc phục sự cố. Điều này có thể lý giải bởi bảo hiểm hoạt động theo nguyên tắc ”Có rồi mới tiết kiệm” khác với ngân hàng ”Tiết kiệm rồi mới có“ và nguyên tắc “số đông bù số ít”. Từ đó, bất trắc lớn nhất của bạn đã bị loại trừ và kế hoạch tiết kiệm của bạn đã hoàn thành.

2.4. Bảo hiểm nhân thọ giúp chúng ta sống khỏe hơn mỗi ngày

Hiện nay, hầu hết các doanh nghiệp đều thiết kế riêng cho mình các chương trình, hoạt động tri ân, nhắn nhủ và đồng hành cùng khách hàng xuyên suốt thời tham gia bảo hiểm. Các chương trình, hoạt động đó được thực hiện để gửi gắm tới người tham gia bảo hiểm những lời nhắn nhủ tích cực nhất, các tips sống khỏe hơn mỗi ngày và những phần quà hấp dẫn khi hoàn thành chương trình đó. Do đó, bảo hiểm không chỉ là một công cụ bảo vệ bạn khỏi những rủi ro, bảo hiểm còn là người bạn gần gũi, nhắc nhở và giúp bạn cải thiện sức khỏe.

2.5. Bảo hiểm nhân thọ đem tới sự an tâm cho bản thân và gia đình

Bảo hiểm nhân thọ giúp bạn an tâm về tài chính cho bản thân và gia đình trước những rủi ro trong cuộc sống. Khi bạn tham gia bảo hiểm, gia đình bạn sẽ không phải lo lắng về gánh nặng tài chính nếu bạn gặp rủi ro. Ngoài ra, bảo hiểm nhân thọ giúp bạn thể hiện tình yêu thương và trách nhiệm với gia đình.

2.6. Bảo hiểm nhân thọ góp phần và ổn định kinh tế – xã hội

- Góp phần phát triển kinh tế: Bảo hiểm nhân thọ giúp huy động vốn nhàn rỗi trong dân cư, góp phần phát triển nền kinh tế.

- Ổn định xã hội: Bảo hiểm nhân thọ giúp giảm thiểu gánh nặng cho xã hội trong việc hỗ trợ những người gặp rủi ro.

3. Vai trò của bảo hiểm nhân thọ

Bảo hiểm nhân thọ đóng vai trò vô cùng quan trọng trong việc đảm bảo tương lai cho người tham gia bảo hiểm được diễn ra suôn sẻ, đem tới sự an tâm về mặt tài chính cho bên mua bảo hiểm và người thân, gia đình của họ. Nó đóng vai trò như là một giải pháp tài chính, một món quà tương lai mà mọi người có thể tự tặng cho bản thân hay những người thân yêu của để đảm bảo rằng họ và những người thân của họ luôn có sự hỗ trợ tài chính bất kể khi nào họ gặp khó khăn. Nhìn chung, bảo hiểm nhân thọ là một sản phẩm mang tính nhân văn và đạo đức cao, giúp người tham gia có thể tận hưởng mọi khoảnh khắc trong cuộc sống mà không phải lo nghĩ quá nhiều về tài chính.

4. Quyền lợi khi tham gia bảo hiểm nhân thọ

Khi mua bảo hiểm nhân thọ, người tham gia sẽ có quyền lợi được đảm bảo và quyền lợi không được đảm bảo như sau:

4.1. Quyền lợi bảo hiểm được đảm bảo

Đây là những quyền lợi mà người tham gia bảo hiểm chắc chắn sẽ nhận được khi xảy ra sự kiện bảo hiểm:

- Quyền lợi bảo vệ trước tử vong/ thương tật: Người tham gia bảo hiểm khi gặp phải rủi ro thuộc sự kiện bảo hiểm trong hợp đồng, họ sẽ nhận được số tiền bảo hiểm chi trả bởi doanh nghiệp bảo hiểm. Số tiền này sẽ giúp người tham gia và người thân, gia đình vượt qua giai đoạn khó khăn tài chính và phần nào đem tới sự an ủi tinh thần cho họ.

- Quyền lợi bảo vệ trước bệnh ung thư, hiểm nghèo: Bảo hiểm nhân thọ sẽ hỗ trợ người người tham gia một khoản tiền bảo hiểm khi họ mắc các bệnh hiểm nghèo như: Ung thư, suy thận… thuộc phạm vi bảo hiểm. Bảo hiểm không chỉ hỗ trợ tài chính cho người tham gia mà nó còn tạo điều kiện cho họ tiếp cận với các phương pháp điều trị hiện đại, giúp tăng khả năng hồi phục.

- Quyền lợi chăm sóc y tế: Khi tham gia bảo hiểm nhân thọ, người tham gia sẽ được quyền hưởng các quyền lợi chăm sóc y tế bao gồm: trợ cấp viện phí cơ bản, trợ cấp viện phí đặc biệt, hỗ trợ chi phí vận chuyển cấp cứu, và hỗ trợ chi phí phẫu thuật.

- Quyền lợi đầu tư của sản phẩm liên kết chung: Khi mua bảo hiểm nhân thọ, người tham sẽ được đảm bảo số tiền đóng bảo hiểm của họ được đầu tư vào Quỹ dự phòng theo quy định của Bộ Tài chính để đảm bảo khả năng chi trả quyền lợi của doanh nghiệp bảo hiểm đối với họ khi xảy ra sự kiện bảo hiểm. Không những thế, người tham gia còn nhận được lợi nhuận từ quỹ đầu tư dựa trên lãi suất công bố.

- Quyền lợi đáo hạn: Bảo hiểm nhân thọ cho phép người tham gia nhận lại toàn bộ số tiền mà họ đã đóng góp trong suốt thời gian hợp đồng hiệu lực, kèm theo các khoản lãi đầu tư và lãi chia.

- Các quyền lợi thưởng gia tăng giá trị hợp đồng: Bảo hiểm nhân thọ thường bổ sung thêm các quyền lợi giúp gia tăng giá trị hợp đồng như: Thưởng duy trì hợp đồng và thưởng giá trị gia tăng. Nếu người tham gia duy trì hợp đồng liên tục trong một thời gian dài thì họ sẽ nhận về thêm khoản thưởng tương ứng với giá trị hợp đồng.

- Quyền lợi linh hoạt, đa dạng: Các loại hình bảo hiểm nhân thọ đều cung cấp các quyền lợi linh hoạt và đa dạng để đáp ứng nhu cầu của từng người tham gia bảo hiểm. Người tham gia có quyền yêu cầu điều chỉnh quyền lợi để phù hợp với khả năng tài chính cá nhân họ.

4.2. Quyền lợi bảo hiểm không được đảm bảo

Đây là những quyền lợi không được công ty bảo hiểm đảm bảo cho người tham gia và được quy định trong các điều khoản hợp đồng bảo hiểm. Nếu người tham gia bảo hiểm cố tình tạo ra các sự kiện bảo hiểm theo hướng chủ quan để chuộc lợi bảo hiểm như: Tự tử, tử vong do tội phạm hoặc tai nạn giao thông khi sử dụng rượu, ma túy, hoặc không tuân thủ quy định của pháp luật… thì doanh nghiệp bảo hiểm sẽ không có trách nhiệm bồi thường cho họ hay người thụ hưởng của họ.

5. Các loại hình bảo hiểm nhân thọ hiện nay

Bảo hiểm nhân thọ được chia thành 7 nghiệp vụ như sau:

5.1. Bảo hiểm sinh kỳ

Một loại hình bảo hiểm nhân thọ đặc biệt, nơi người tham gia bảo hiểm sẽ nhận được một khoản tiền trợ cấp, nếu họ còn sống đến một thời hạn nhất định được quy định trong hợp đồng bảo hiểm.

5.2. Bảo hiểm tử kỳ

Một loại hình bảo hiểm nhân thọ cung cấp quyền lợi tài chính cho người thụ hưởng khi người được bảo hiểm qua đời trong thời hạn nhất định được quy định trong hợp đồng bảo hiểm.

5.3. Bảo hiểm hỗn hợp

Là loại bảo hiểm kết hợp giữa bảo hiểm sinh kỳ và tử kỳ. Loại hình này mang đến cho người tham gia sự linh hoạt trong việc lựa chọn quyền lợi phù hợp với nhu cầu và khả năng tài chính của bản thân.

5.4. Bảo hiểm trọn đời

Loại hình bảo hiểm cung cấp quyền lợi tài chính cho người thụ hưởng bất kể người được bảo hiểm qua đời vào thời điểm nào trong suốt thời hạn hiệu lực của hợp đồng bảo hiểm.

5.5. Bảo hiểm trả tiền định kỳ

Là một loại hình bảo hiểm nhân thọ mà công ty bảo hiểm sẽ trả tiền định kỳ (hàng năm, quý hoặc tháng) cho người được bảo hiểm nếu họ còn sống đến một thời hạn nhất định được quy định trong hợp đồng bảo hiểm.

5.7. Bảo hiểm hưu trí

Một loại bảo hiểm mà công ty bảo hiểm sẽ cung cấp một khoản tiền hàng tháng (lương hưu) cho người tham gia bảo hiểm khi họ nghỉ hưu, hết tuổi lao động.

5.8. Bảo hiểm liên kết đầu tư

Loại hình bảo hiểm kết hợp giữa bảo vệ và đầu tư. Sản phẩm này cung cấp quyền lợi bảo vệ trước rủi ro cho người tham gia và đồng thời cho phép họ tham gia đầu tư vào các quỹ liên kết để gia tăng tài sản.

6. Phân biệt bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Trong khi bảo hiểm nhân thọ tập trung vào bảo vệ con người và tài chính của người tham gia bảo hiểm, trong trường hợp xảy ra các sự kiện liên quan đến tính mạng hoặc sức khỏe, thì bảo hiểm phi nhân thọ tập trung vào bảo vệ tài sản, trách nhiệm dân sự và các nghiệp vụ khác không thuộc bảo hiểm nhân thọ. Chúng ta có thể phân biệt giữa bảo hiểm nhân thọ và bảo hiểm phi nhân thọ như sau:

| Tiêu chí | Bảo hiểm nhân thọ | Bảo hiểm phi nhân thọ |

|---|---|---|

| Phạm vi | Con người, sức khỏe, tính mạng | Con người, tài sản và trách nhiệm dân sự |

| Thời hạn hợp đồng | Dài hạn, 10 – 20 năm hoặc trọn đời | Ngắn hạn, 1 – 2 năm hoặc ngắn hơn |

| Tính chất | – Bảo vệ đối tượng trước rủi ro

– Tiết kiệm tích lũy, đầu tư sinh lời |

Bảo vệ đối tượng trước rủi ro |

| Phương thức đóng phí | Đóng phí một lần hoặc theo tháng, quý, năm | Đóng phí một lần duy nhất |

| Yếu tố ảnh hưởng phí | – Tuổi tác

– Giới tính – Nghề nghiệp – Tình trạng sức khỏe và một số yếu tố khác |

– Xác suất rủi ro

– Số tiền tham gia bảo hiểm – Chế độ bảo hiểm |

| Các trường hợp chi trả | – Khi người tham gia bảo hiểm gặp sự kiện bảo hiểm thuộc phạm vi bảo hiểm

– Tiền lãi hằng năm (nếu hợp đồng có yếu tố nhận lãi hằng năm) – Đáo hạn hợp đồng |

Khi người tham gia bảo hiểm gặp sự kiện bảo hiểm thuộc phạm vi bảo hiểm |

| Người thụ hưởng quyền lợi bảo hiểm | Là bất cứ ai được người mua đề cập đến trong hợp đồng bảo hiểm | Là nạn nhân của sự cố xảy ra |

7. Lưu ý hướng dẫn cách chọn mua bảo hiểm nhân thọ loại nào tốt

Khi chọn mua bảo hiểm nhân thọ, các bạn cần phải cân nhắc những yếu tố sau:

7.1. Xác định nhu cầu cá nhân

Đây là yếu tố đấu tiên các bạn cần làm khi chọn mua bảo hiểm nhân thọ. Các bạn hãy xác định những rủi ro mà bạn muốn bảo vệ (tử vong, tai nạn, bệnh hiểm nghèo, mất sức lao động…), cũng như là khả năng tài chính của bản thân để lựa chọn mức phí bảo hiểm phù hợp. Ngoài ra, các yếu tố như mục tiêu dài hạn của các bạn cho hưu trí của bản thân khi về hưu, hay vấn đề giáo dục, học tập của con cái trong tương lai cũng là những điều bạn nên cân nhắc để có thể chọn ra cho mình sản phẩm bảo hiểm nhân thọ phù hợp nhất.

7.2. Tìm hiểu về các sản phẩm bảo hiểm nhân thọ khác nhau

Khi đứng trước nhiều sự lựa chọn về các loại hình bảo hiểm nhân thọ, các bạn có thể so sánh các sản phẩm bảo hiểm của các công ty khác nhau về quyền lợi, nghĩa vụ, mức phí, điều khoản, điều kiện… Và tham khảo ý kiến của tư vấn viên bảo hiểm để được tư vấn sản phẩm phù hợp.

7.3. Đọc kỹ hợp đồng bảo hiểm trước khi tham gia

Đây là một yếu tố bắt buộc để phòng tránh các bất đồng hay mâu thuẫn giữa bạn và doanh nghiệp bảo hiểm khi xảy ra các sự kiện bảo hiểm hay tới thời gian đáo hạn hợp đồng. Các bạn cần phải hiểu rõ về các quyền lợi và nghĩa vụ của hai bên và các điều khoản và quy định của hợp đồng bảo hiểm để nắm rõ được sản phẩm mà mình đang đầu tư tham gia.

7.4. Lựa chọn công ty bảo hiểm uy tín

Với tình trạng rất nhiều doanh nghiệp bảo hiểm hoạt động trên thị trường Việt Nam, thì việc tìm hiểu về năng lực tài chính, uy tín và dịch vụ khách hàng của công ty bảo hiểm sẽ giúp các bạn rất nhiều trong quá trình chọn sản phẩm bảo hiểm nhân thọ phù hợp. Ngoài ra, các bạn nên lựa chọn công ty bảo hiểm có mạng lưới chi nhánh rộng khắp để thuận tiện cho việc giải quyết quyền lợi.

8. Tổng kết

Như vậy, qua bài viết trên, Baohiemmy mong rằng chúng tôi đã giúp các bạn hiểu rõ hơn về Bảo hiểm nhân thọ, cũng như là vai trò, ý nghĩa và các quyền lợi mà sản phẩm đem lại cho người tham gia bảo hiểm.

Baohiemmy tự hào khi là một trong những đối tác lớn của các công ty bảo hiểm hàng đầu thế giới nói chung và Việt Nam nói riêng. Chúng tôi chuyên thiết kế và cung cấp các loại hình bảo hiểm đa dạng để đáp ứng mọi nhu cầu được bảo vệ của bạn. Bất kể bạn đang tìm kiếm bảo hiểm gì, chúng tôi đều có.

Các bạn hãy liên hệ ngay với chúng tôi qua Hotline: 0582244567 hoặc Email: cskh.liberty@gmail.com để được tư vấn và thiết kế sản phẩm bảo hiểm tối ưu nhất cùng với chi phí tiết kiệm nhất nhé.

Bạn có thể tham khảo: